MEMORANDO DE INVESTIGACIÓN

Recirculación Monetaria Venezolana:

Mecanismo, Inventario y Convergencia

Dublín, Irlanda | Montreal, Quebec

Prohibida su difusión sin el consentimiento escrito del autor | Todos los derechos reservados © 2026 MIGP Capital Corporation Inc.

LA PROPOSICIÓN

En bóvedas pertenecientes al Banco Central de Venezuela reposan aproximadamente tres cuartos de millardo de billetes que jamás han tocado una mano humana. Fueron producidos por las principales imprentas de seguridad del mundo, pagados en su totalidad — unos 53 millones de dólares — y nunca emitidos. El colapso monetario de Venezuela simplemente avanzó más rápido que sus contratos de impresión.

Este memorando sostiene que esos billetes están a punto de regresar.

El argumento descansa sobre un hecho que casi nadie advierte: Venezuela nunca ha reemplazado realmente su moneda. Dos veces le suprimió ceros — cinco en 2018, seis en 2021 — pero la unidad era el Bolívar antes y es el Bolívar ahora, y los billetes mismos dicen únicamente bolívares. Ningún nombre de serie, ningún factor de conversión, aparece en ninguno de ellos. Un billete impreso en 2017 que dice 10.000 Bolívares es, física y lingüísticamente, un billete de 10.000 Bolívares hoy — con un valor aproximado de 14 dólares al tipo de cambio actual. Que cuente como dinero no es una cuestión de impresión. Es una cuestión de una sola resolución del Directorio del banco central.

Entretanto, el país se está quedando sin efectivo de una manera difícil de exagerar. El billete de mayor denominación en Venezuela vale hoy menos de un dólar estadounidense, y pierde valor a diario. La totalidad del efectivo físico de la nación equivale a unos cinco dólares por persona; la cifra comparable para Canadá es de unos 2.200 dólares. El banco central está distribuyendo billetes nuevos tan rápido como puede — esta investigación lo documenta a partir de los propios archivos del banco central — pero cada billete que actualmente puede imprimir vale menos de un dólar. El único inventario de denominaciones utilizables a su alcance es el que ya reposa en sus bóvedas.

Y por primera vez desde que las sanciones se cerraron sobre el país en 2017, todo lo demás se alinea. Maduro ya no está. Las sanciones sobre el banco central fueron levantadas. La oficina del FMI está en el edificio del BCV. El hombre que diseñó el marco monetario de 2018 acaba de ser nombrado presidente del mayor banco minorista del país. El tipo de cambio ha entrado — y está ahora consumiendo — la banda precisa en la que redesplegar los billetes antiguos tiene sentido aritmético.

Esta tesis fija su propio plazo: en la trayectoria actual, esa ventana se cierra el 21 de julio de 2026 o alrededor de esa fecha. O algo ocurre, o este memorando está equivocado de una manera que ha prometido, por escrito, admitir.

Lo que sigue es la evidencia. El resumen da su forma en una página; las secciones dan las bóvedas, la ley, los mercados fronterizos, los datos de precios — y las maneras de demostrar que es falso.

RESUMEN

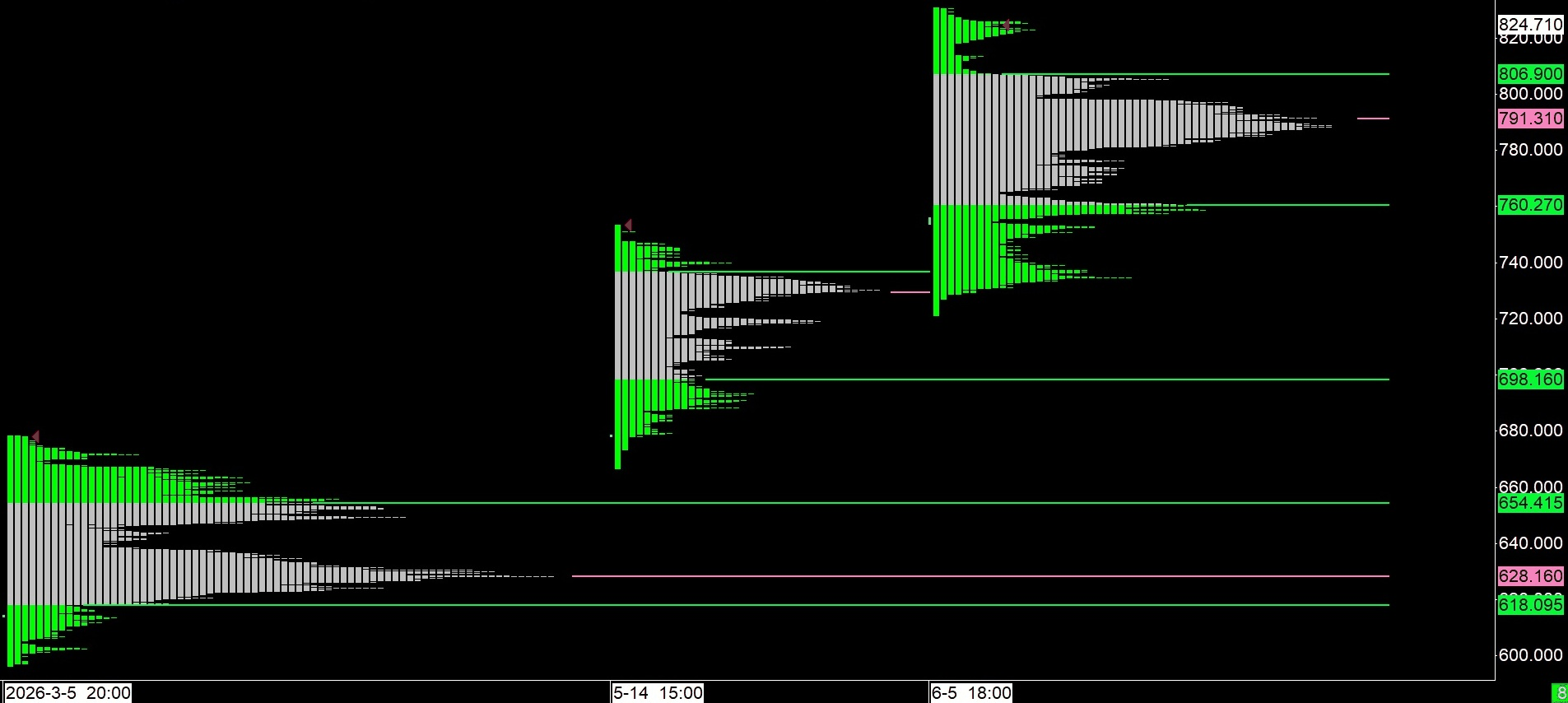

La afirmación. El Banco Central de Venezuela está en posición de recircular su inventario de billetes heredados — declarando los billetes de alta denominación impresos en 2016–2018 legales para la circulación a su valor facial en Bolívares — como la vía más rápida, más barata y la única oportuna para reconstruir la colapsada capa de efectivo del país. La tesis sostiene que esto ocurre mientras el tipo de cambio permanece dentro de la ventana de 600–800 Bolívares por dólar, que al ritmo actual de depreciación se cierra el 21 de julio de 2026 o alrededor de esa fecha.

La ley ya lo permite. Las reformas monetarias de Venezuela reescalaron el Bolívar; nunca lo reemplazaron. Los billetes no llevan identificador de serie ni factor de conversión, la aduana del Reino Unido y el registro internacional de códigos de divisas ya tratan los códigos antiguo y nuevo como el mismo instrumento a la par, y parte del inventario heredado nunca fue despojado de su condición legal de circulación. Lo que resta puede restaurarse mediante una sola resolución del Directorio del banco central — sin legislación, sin plazo de espera. El memorando expone con honestidad la única sutileza legal: los billetes que fueron formalmente desmonetizados requieren un acto afirmativo de remonetización, disponible bajo las facultades de emisión del Banco pero sin precedente internacional.

Los billetes existen y están pagados. Aproximadamente 750 millones de billetes no emitidos reposan almacenados en bóveda — unos 53 millones de dólares en costo de producción hundido, frente a un plazo mínimo de 18 meses para cualquier familia de reemplazo de nuevo diseño. Los propios archivos de circulación del banco central, de los cuales esta investigación conserva treinta y cinco instantáneas archivadas, muestran que nunca ha dado de baja nada del inventario heredado: los saldos están congelados en sus libros, arrastrados sin cambio durante años, y luego silenciosamente retirados de la vista — nunca cancelados. Según la propia contabilidad del Banco, el 63% de la antigua familia de alta denominación nunca fue devuelto, lo que significa que una recirculación a valor facial también entregaría una ganancia extraordinaria a quien aún conserve esos billetes — una recapitalización deliberada y de costo casi nulo de los balances de los hogares. La inyección es grande — solo el inventario de bóveda equivale a 27 veces todo el efectivo físico actual del país — pero es dosificable, particionable y dirigida a una economía que sostiene cinco dólares de efectivo por persona.

Alguien ya estaba recomprando los billetes. Durante años, un mercado cambiario fronterizo en Colombia absorbió un flujo unidireccional de efectivo venezolano que ninguna demanda natural podía explicar — y lo liquidaba, a diario, sin que el inventario se acumulara jamás. El flujo incluía fajos secuenciales sellados de fábrica que solo pueden originarse en empaquetado institucional. El mercado murió a las pocas semanas de que billetes nuevos de calidad inferior entraran en circulación — exactamente lo que produciría el retiro de un comprador institucional sensible a la calidad. La identidad más coherente de ese comprador es el propio banco central, recuperando discretamente su mejor papel.

Los datos de precios concuerdan. Una sola línea estructural de devaluación ha gobernado al Bolívar durante catorce años — el precio en dólares de la divisa duplicándose aproximadamente cada siete meses — tocada por el mercado siete veces a lo largo de dos reconversiones. El único período en que la línea fue ignorada es el único período en que el banco central administró abiertamente el tipo de cambio: la línea solo cede ante la gestión, y la gestión es precisamente lo que una recirculación restaura. Hoy el tipo de cambio se sitúa muy por encima de esa línea, y el mercado paralelo ha formado una zona de valor justo confirmada en 760–807. Dos cálculos independientes — uno a partir de la velocidad del tipo oficial, otro a partir de la estructura del mercado paralelo — convergen en las mismas coordenadas: los dos tipos de cambio se encuentran dentro de esa zona de valor justo alrededor del 20 de julio.

La proyección. Un anuncio dentro de la ventana; un breve período de debilidad mientras los tenedores de la ganancia extraordinaria venden; estabilización — para la cual el banco central ejecutó la plantilla exacta en 2023–24; luego una apreciación respaldada por reservas hacia 100–300 Bolívares por dólar en torno a la investidura de enero de 2027. Ese objetivo no es un retorno a la tendencia — es una ruptura deliberada del régimen de devaluación de catorce años, intentada por primera vez con oro, acceso al FMI, alivio de sanciones y una reestructuración de deuda como respaldo.

Qué lo demostraría falso. Una licitación para una familia de billetes de nuevo diseño; la cancelación formal de los billetes heredados restantes; la disposición física del inventario de bóveda; o la salida del tipo de cambio de 800 sin anuncio y sin defensa visible. Estos criterios se declaran por adelantado, en la Sección 5.8, y el memorando acepta ser juzgado por ellos.

Las Secciones I a V aportan luego, en orden: la arquitectura legal, el inventario físico, la evidencia de mercado, el análisis de la estructura de precios y la proyección de convergencia.

SECCIÓN I: ARQUITECTURA LEGAL E INSTITUCIONAL

La historia monetaria venezolana desde 2008 no es una secuencia de reemplazos monetarios distintos. Es un único instrumento legal continuo — el bolívar — repetidamente reetiquetado, reescalado y reexpresado por la misma autoridad emisora bajo el mismo marco constitucional. Cada evento de reconversión examinado en esta sección dejó abierta una puerta legal que el BCV declinó cerrar. Esas puertas abiertas, acumuladas a lo largo de dieciocho años de arquitectura monetaria, constituyen hoy la base legal para redesplegar el inventario físico de billetes existente sin un nuevo programa de impresión.

1.1 El Bolívar Fuerte — Fundamento del Inventario Físico

El Bolívar Fuerte (Bs.F) entró en vigor el 1 de enero de 2008, reemplazando al bolívar antiguo a razón de 1.000:1 — tres ceros suprimidos. El BCV depositó simultáneamente reservas de oro en el Banco de Inglaterra, abriendo la Cuenta 217 «Banco Central de Venezuela» y la Cuenta 571 «Banco Central de Venezuela Número 2» (abierta el 12 de agosto de 2008 — el mismo año del lanzamiento del Fuerte). Estas cuentas siguen siendo objeto de litigios en curso directamente relevantes para el escenario de recirculación (véase la Sección 1.9).

La familia Fuerte, tal como fue emitida originalmente, comprendía denominaciones de 2, 5, 10, 20, 50 y 100 bolívares. Para 2015 la presión inflacionaria había vuelto inadecuadas incluso las denominaciones más altas para el comercio diario, y el BCV se encontraba bajo una presión operativa considerable.

A finales de 2015, el BCV colocó un importante pedido a plazo que cubría tanto la serie de alta denominación del Bolívar Fuerte como la serie del Bolívar Soberano de 2018 impresa en el Reino Unido — un pedido a plazo combinado que representaba la totalidad de la arquitectura de transición monetaria planificada por el BCV. El detalle completo de esta licitación, incluida la documentación de origen y la aritmética, se analiza en la Sección 2.2.

La ampliación de alta denominación del Fuerte de 2016–2017 fue anunciada formalmente el 4 de diciembre de 2016. Una nota de prensa del BCV del 16 de enero de 2017 confirmó la serie. El 22 de febrero de 2017 llegó el primer embarque desde G+D en Suecia — 30 millones de piezas del billete de 1.000 Bs.F en 600 cajas. Los billetes llevan el conjunto completo de características de seguridad de primera categoría: hilo de seguridad con ventana con texto BCV desmetalizado, marca de agua de Simón Rodríguez, marca de agua electrotipo de la denominación e impresión calcográfica completa. Ningún billete de la serie se identifica a sí mismo como «Bolívar Fuerte». Cada billete dice simplemente «BOLÍVARES» — la misma palabra utilizada en todas las series monetarias posteriores. Dimensiones físicas: 156 × 69 mm en todas las series.

1.2 La Crisis de Pagos y Su Causa

El artículo de Infosecura confirmó que De La Rue comenzó a experimentar retrasos en los pagos ya en junio de 2015. El BCV fue igualmente lento en pagar a G+D y a Oberthur Fiduciaire. Cuando se ofreció la licitación de 10,2 millardos de billetes, el gobierno recibió ofertas por solo unos 3,3 millardos porque las imprentas estaban preocupadas por el pago.

La causa de estos retrasos en los pagos queda definitivamente establecida por una fuente primaria de la más alta calidad disponible: el Informe Anual y Cuentas 2019 de De La Rue plc, presentado ante la Autoridad de Conducta Financiera del Reino Unido el 21 de junio de 2019, auditado por Ernst & Young LLP.

El informe declara en varios pasajes:

«£18.1m credit loss associated with the outstanding accounts receivable of a customer in Venezuela currently unable to transfer funds due to non-UK related sanctions.» [Pérdida crediticia de 18,1 millones de libras asociada a las cuentas por cobrar pendientes de un cliente en Venezuela actualmente imposibilitado de transferir fondos debido a sanciones no relacionadas con el Reino Unido.]

La sección de Asuntos Clave de Auditoría de los auditores declara:

«As a result of the US sanctions upon Venezuela, Banco Central de Venezuela have been unable to settle their open receivables to De La Rue.» [Como resultado de las sanciones estadounidenses sobre Venezuela, el Banco Central de Venezuela no ha podido liquidar sus cuentas pendientes con De La Rue.]

Estas no son afirmaciones editoriales — son declaraciones en cuentas financieras auditadas, confirmadas por un auditor de las Cuatro Grandes. De La Rue examinó «la naturaleza y el momento de las sanciones estadounidenses, nuestro conocimiento de las posiciones adoptadas por otras empresas y la posibilidad de recibir el pago por medios alternativos» y concluyó que el BCV no podía pagar específicamente a causa de las sanciones estadounidenses que bloqueaban los mecanismos de pago, no por insolvencia ni por falta de voluntad.

Una nota para conciliar las cifras: Infosecura (2016) reportó la cuenta por cobrar venezolana pendiente de De La Rue en aproximadamente 71 millones de dólares a mediados de 2016, mientras que las cuentas de 2019 reconocen una pérdida crediticia de 18,1 millones de libras. Las cifras están medidas en fechas distintas, en monedas distintas y sobre bases distintas — una cuenta comercial bruta por cobrar frente a un deterioro contable reconocido tras una evaluación de recuperación — y son puntos de datos complementarios, no una discrepancia.

No existían sanciones del Reino Unido sobre Venezuela en ese momento. El BCV tenía la obligación y la intención de pagar. La interferencia del gobierno estadounidense con las transacciones SWIFT bloqueó el pago. El contrato de emergencia con Goznak que siguió fue, por tanto, una consecuencia forzada de la política de sanciones de Estados Unidos — no un reflejo de las preferencias del BCV ni de su competencia institucional en la cuestión específica de los pagos a las imprentas. La preferencia de la tesis de recirculación por G+D, De La Rue y Oberthur Fiduciaire — todas empresas occidentales ahora explícitamente dentro del marco autorizado — es por tanto coherente con la arquitectura actual de sanciones estadounidenses. La exclusión de entidades vinculadas a Rusia en el marco de la OFAC, y sus implicaciones para cualquier futuro contrato con Goznak, se abordan en la Sección 2.1 (Nivel 4a).

Se requiere una distinción precisa: la evidencia de De La Rue establece que el BCV tenía la intención de pagar y que el mecanismo fue bloqueado externamente. No establece una buena fe institucional más amplia del BCV en toda su gestión monetaria. La crisis fiscal subyacente — crecimiento exponencial de la oferta monetaria por déficits fiscales financiados con crédito del BCV al gobierno — fue de origen doméstico y precedió a las grandes sanciones financieras de agosto de 2017. Las sanciones externas bloquearon un canal de pago específico; la política monetaria doméstica creó la crisis que hizo catastrófica la consiguiente disrupción de la cadena de suministro. El argumento de esta investigación descansa sobre lo primero; no depende de lo segundo.

Con la Licencia General 57 de la OFAC en vigor desde el 14 de abril de 2026, la barrera directa de sanciones a la liquidación que los auditores de De La Rue documentaron ha sido sustancialmente eliminada — aunque los ingresos venezolanos en divisas fuertes fluyen ahora a través de una estructura de cuentas supervisada por el Tesoro de Estados Unidos (véase la Sección 5.1), lo que significa que el cuadro completo de la libertad de pago del BCV requiere matices.

1.3 La Maquinaria de la Reconversión — Decretos 3.332 y 3.445

Decreto 3.332 (22 de marzo de 2018): Publicado en la Gaceta Oficial N° 41.366, este decreto planificó la reconversión monetaria a 1.000:1 — tres ceros suprimidos. El plan original no era de cinco ceros. La nueva unidad sería equivalente a mil bolívares existentes, programada para el 4 de junio de 2018.

Esto importa: a una razón de 1.000:1, el billete de 100.000 Bs.F habría correspondido a 100 — idéntico al billete de 100 Bs.S creado después. La co-circulación bajo esa correspondencia habría sido visualmente intuitiva. La conversión de cinco ceros finalmente adoptada destruyó esa continuidad visual e hizo la co-circulación más perturbadora psicológicamente. El plan original fue decretado bajo el marco del Estado de Emergencia Económica — estableciendo que la reconversión monetaria es un acto ejecutivo que no requiere procedimiento legislativo ordinario.

Decreto 3.445 (1 de junio de 2018): Publicado en la Gaceta Oficial N° 6.379 Extraordinario, este decreto difirió la reconversión y contiene dos disposiciones de relevancia legal directa.

Primero, el refrendo de Tareck El Aissami como Vicepresidente Ejecutivo — un individuo designado bajo la Ley Kingpin de Estados Unidos el 14 de febrero de 2017, diecisiete meses antes de firmar este instrumento monetario.

Segundo, y de manera más crítica, el Artículo 2:

«El Banco Central de Venezuela determinará mediante Resolución de su Directorio las denominaciones de los billetes y monedas metálicas por él emitidos, representativos de la unidad monetaria actual, que podrán circular con posterioridad al 4 de agosto de 2018, conservando su poder liberatorio hasta que sean desmonetizados conforme a lo que indique dicho Instituto Emisor.»

Esto establece tres cosas simultáneamente: el Directorio del BCV tiene autoridad exclusiva para determinar qué denominaciones continúan circulando; esos billetes conservan su poder liberatorio por determinación activa del BCV, no por consecuencia legal automática; y la desmonetización ocurre solo «conforme a lo que indique» el propio BCV. No hay expiración automática, ni autoridad externa, ni fecha cierta.

1.4 El Paquete de Agosto de 2018 — Ortega, el Soberano y la Libre Convertibilidad

El 19 de junio de 2018, el Decreto 3.474 designó a Calixto José Ortega Sánchez (cédula V-16.834.560) como Presidente del BCV bajo poderes de emergencia, con el refrendo de Delcy Rodríguez. La Asamblea Nacional impugnó el nombramiento; el TSJ declaró inconstitucional su impugnación. Ortega permaneció en el cargo. Sirvió como Presidente del BCV desde junio de 2018 hasta febrero de 2023, cuando fue sucedido por Miguel Ángel Pérez Abad. Pérez Abad sirvió de febrero de 2023 a abril de 2025, presidiendo el período de estabilización monetaria documentado en la Sección IV.

Le siguió Laura Carolina Guerra Angulo (abril de 2025 a abril de 2026), quien renunció días después de que la Licencia General 57 de la OFAC levantara las sanciones sobre el BCV. La Presidenta Encargada Rodríguez designó de inmediato a Luis Pérez como Presidente del BCV — la misma autoridad institucional que refrendó el nombramiento original de Ortega en 2018 colocando ahora a un nuevo jefe del BCV para operar en el primer entorno sin sanciones desde 2019.

Para la reunión con el FMI del 30 de mayo de 2026, Ortega asistió como Vicepresidente de Economía junto al Presidente del BCV Luis Pérez.

El 20 de agosto de 2018, el Bolívar Soberano entró en vigor a razón de 100.000:1 desde el Fuerte. La Enmienda 168 de la norma ISO 4217, efectiva el mismo día, introdujo VES/928 — pero con una frase crítica: «La fecha de expiración de la mencionada circulación será definida posteriormente y comunicada por el Banco Central a su debido tiempo.» La autoridad monetaria internacional reconoció desde el primer día que el BCV retenía la discreción exclusiva sobre el cronograma de desmonetización de los billetes Fuerte heredados.

El 21 de agosto de 2018 — el día siguiente al lanzamiento del Soberano — la Sesión N° 5.105 del Directorio del BCV autorizó a Ortega a firmar el Convenio Cambiario N° 1, publicado en la Gaceta Oficial N° 6.405 Extraordinario. Refrendado por el Ministro de Finanzas Simón Alejandro Zerpa Delgado, este instrumento abolió los controles de cambio y restauró la libre convertibilidad — la liberalización cambiaria más significativa en décadas, ejecutada en el primer día hábil completo de existencia de la nueva moneda.

La familia del Bolívar Fuerte fue formalmente desmonetizada el 3 de diciembre de 2018 mediante la Resolución 18-11-01 del BCV, publicada en la Gaceta Oficial N° 41.536. Fue una desmonetización limpia, inequívoca y completa por denominaciones — el contraste con la resolución de 2024 se analiza en la Sección 1.6.

1.5 La Nueva Expresión Monetaria de 2021 — La Doctrina de Continuidad Nominal

El 1 de octubre de 2021, Venezuela introdujo la «Nueva Expresión Monetaria» — suprimiendo seis ceros a razón de 1.000.000:1. La unidad resultante siguió siendo simplemente «bolívares» en el texto legal operativo. La Resolución 21-08-01 del BCV confirmó explícitamente que los billetes de la era Soberano, incluidos los Bs.S de 50.000, 200.000, 500.000 y 1.000.000, conservarían su condición de curso legal «hasta que el BCV decida lo contrario». La Resolución 22-04-01 del BCV, del 21 de abril de 2022, rigió posteriormente el cese del período de co-circulación de la doble expresión.

La Enmienda 170 de la ISO 4217, emitida en octubre de 2021, introdujo VED/926 explícitamente «para cualquier necesidad interna durante el proceso de redenominación» — y declaró directamente que VED/926 «no reemplaza a VES/928 como código oficial de la divisa». En 2018, cuando se creó una moneda genuinamente nueva, la ISO creó un código nuevo. En 2021, declinó hacerlo. Esa asimetría es la propia determinación de la ISO de que el evento de 2021 no fue un reemplazo monetario — fue un reescalado numérico del mismo instrumento.

Esta es la doctrina de continuidad nominal: Venezuela puede reescalar su moneda — suprimir ceros, redefinir la unidad de cuenta — sin crear una nueva identidad monetaria. El nombre persiste. La autoridad emisora persiste. El código ISO persiste. Solo cambian los números. Este es el fundamento legal sobre el cual descansaría una futura recirculación de los billetes de la era Fuerte bajo una nueva declaración de curso legal a valor facial en Bolívares.

1.6 La Resolución 24-08-01 del BCV — La Desmonetización Incompleta de 2024

La Resolución N° 24-08-01 del BCV, publicada el 29 de agosto de 2024, requiere una lectura legal cuidadosa. Su precisión revela una decisión deliberada de no cerrar el capítulo monetario que ostensiblemente aborda.

El Artículo 1 nombra cuatro denominaciones específicas que pierden su poder liberatorio (la libertad legal implícita de circular como medio de liquidación de obligaciones — distinta de una declaración expresa de curso legal, y extinguida solo cuando el BCV la revoca explícitamente) el 25 de septiembre de 2024: los billetes de Bs.S 10.000, 20.000 y 50.000 — la serie Goznak del Nivel 4a — y el billete de Bs.S 200.000 de la serie del Nivel 4b de imprenta no identificada. El lenguaje es inequívoco: «perderán su poder liberatorio».

El Artículo 2 aborda los billetes y monedas «iguales o inferiores a» Bs.S 200.000, indicando que podrán depositarse en las instituciones bancarias hasta el 30 de septiembre de 2024. Este es un plazo de depósito — una disposición procedimental y logística. No contiene la frase «perderán su poder liberatorio». No despoja a ningún billete de su poder liberatorio.

Los billetes de Bs.S 2, 5, 10, 20, 50, 100, 200 y 500 — la totalidad de la serie Soberano de calidad superior impresa en el Reino Unido en 2018 — y todas las monedas quedan barridos dentro de la ventana de depósito del Artículo 2, pero conservan su poder liberatorio. No se conoce ninguna resolución posterior que lo haya revocado.

El BCV demostró con la desmonetización del Fuerte de diciembre de 2018 que ejecuta desmonetizaciones generales de manera limpia y completa cuando así lo decide. No obstante, existen dos lecturas de la incompletitud de la resolución de 2024, y la honestidad intelectual exige sopesar ambas. La lectura mundana es que la no-desmonetización es simplemente la opción por defecto de bajo costo del BCV: desmonetizar formalmente denominaciones cuyo valor agregado se había vuelto económicamente insignificante no ameritaba un decreto — la misma lógica por la cual al billete de 1.000.000 Bs.S se le permitió después salir de circulación de forma natural sin uno (Sección 4.2). Esta investigación no discute que la inacción institucional es barata.

Lo que la lectura mundana no puede explicar es la asimetría de redacción dentro de la propia Resolución 24-08-01: el Artículo 1 nombra cuatro denominaciones y aplica la frase operativa «perderán su poder liberatorio» con precisión, mientras que el Artículo 2 barre las ocho denominaciones restantes y todas las monedas dentro de una cláusula de plazo de depósito que omite conspicuamente la frase operativa. Un redactor que opta por defecto por la inacción no redacta en absoluto; un redactor que distingue, dentro de un mismo instrumento, entre billetes que pierden su poder liberatorio y billetes que meramente enfrentan un plazo de depósito ha hecho una distinción deliberada. Es esa asimetría — no el mero hecho de la no-desmonetización — sobre la que descansa la inferencia de opcionalidad.

Una distinción legal necesaria — continuación frente a remonetización. Los dos niveles de recirculación se apoyan en fundamentos legales distintos, y la distinción debe declararse con claridad en lugar de dejarse implícita. Las denominaciones Soberano del Nivel 3 conservan su poder liberatorio: su despliegue no requiere ningún acto legal más allá de la distribución y, a lo sumo, una resolución confirmatoria del Directorio. Las denominaciones Fuerte del Nivel 2 no — la Resolución 18-11-01 desmonetizó la familia Fuerte completamente en diciembre de 2018. Su redespliegue no es, por tanto, una continuación sino un acto afirmativo de remonetización, y el Artículo 2 del Decreto 3.445 — que rige el diferimiento de la desmonetización para billetes que aún conservan su poder liberatorio — está posiblemente agotado respecto de billetes ya desmonetizados bajo él. El fundamento legal afirmativo para el Nivel 2 se encuentra en otra parte: en la facultad exclusiva de emitir especies monetarias conferida al BCV por su ley orgánica y ejercida por resolución del Directorio, que incluye el poder de determinar las denominaciones y características de los billetes representativos de la unidad monetaria.

De ello se siguen dos consecuencias. Primera, el inventario de bóveda nunca emitido ocupa una posición legalmente más limpia que los billetes en manos del público: un billete que nunca entró en circulación puede ponerse en circulación mediante una nueva resolución de emisión que declare el instrumento físico existente representativo de la unidad monetaria actual a su valor facial en Bolívares — un acto de emisión, no la reversión de una desmonetización.

Segunda, los billetes Fuerte en manos del público son el caso más difícil, pues requieren una remonetización propiamente dicha — un acto para el cual no existe precedente internacional claro. El BCV podría recircular lícitamente el inventario de bóveda sin remonetizar los billetes en manos del público, lo que limitaría la inyección monetaria cuantificada en la Sección 2.9 pero sacrificaría el efecto de distribución de riqueza descrito en la Sección 3.3.

Que el Directorio trate a las dos poblaciones de billetes de manera idéntica o separada es una variable de diseño de la recirculación, no un defecto de la tesis — pero el argumento legal para el Nivel 2 debe descansar en la facultad de emisión, no en el Artículo 2 por sí solo.

1.7 El Marco ISO 4217 y el Precedente de Sierra Leona

| Enmienda | Fecha | Evento | Disposición Clave |

|---|---|---|---|

| 168 | 20 ago 2018 | VEF → VES (100.000:1) | Introdujo VES/928. Expiración del VEF «a ser definida posteriormente por el BCV». Discreción explícitamente reconocida. |

| 170 | oct 2021 | Nueva Expresión Monetaria | VED/926 «solo para necesidades internas». Explícitamente NO reemplaza a VES/928. La ISO trata 2021 como un no-evento. |

| 171 | abr 2022 | Sierra Leona SLL → SLE | El mismo lenguaje de continuidad nominal. Los billetes antiguos y nuevos co-circularon. Billetes visualmente casi idénticos — solo cambió el numeral. |

| 175 | mar 2023 | Extensión de Sierra Leona | Co-circulación extendida hasta el 31 dic 2023 — los billetes nuevos tardaron más en imprimirse. La ISO acomoda la co-circulación indefinida. |

El caso de Sierra Leona (Enmiendas 171 y 175) es el paralelo real más cercano en el registro de enmiendas de la ISO. Sierra Leona suprimió tres ceros del leone con efecto al 1 de abril de 2022. El antiguo billete de 2.000 leones y el nuevo billete de 2 leones son visualmente casi idénticos: el mismo retrato de I.T.A. Wallace-Johnson, el mismo edificio en el reverso, el mismo esquema de color. Solo cambió el numeral. Sierra Leona necesitaba billetes nuevos y aun así requirió una extensión de co-circulación de dos años. Venezuela ya tiene los billetes.

La asimetría entre la Enmienda 168 (2018) y la Enmienda 170 (2021) es la propia confirmación de la ISO de la doctrina de continuidad nominal desarrollada en la Sección 1.5.

1.8 El Aviso de HMRC — Confirmación Administrativa Británica

El 26 de enero de 2026, HMRC publicó un aviso del Arancel Comercial actualizando el código de la divisa venezolana de VED a VES, con efecto al 1 de febrero de 2026. El aviso describe al VES como «la moneda oficial de Venezuela». No se proporciona factor de conversión alguno — el tipo de cambio implícito entre VED y VES en las declaraciones aduaneras del Reino Unido es de 1:1.

Esta determinación administrativa confirma que el VES — no el VED — es la identidad monetaria operativa en el derecho comercial británico. El Bolívar Digital de 2021 nunca suplantó plenamente al VES internacionalmente, en consonancia con la propia negativa de la ISO a retirar el VES/928 en la Enmienda 170. El tratamiento implícito de 1:1 significa que HMRC no reconoce el reescalado de 1.000.000:1 de octubre de 2021 como un evento monetario que requiera conversión — exactamente la posición analítica adoptada por el autor de esta investigación al mantener un conjunto de datos de negociación continuo sin ajustar.

1.9 El Oro del Banco de Inglaterra — Litigio y Recuperación

El oro venezolano custodiado en el Banco de Inglaterra en las Cuentas 217 y 571 quedó sujeto a litigio a partir de 2020. Los reportes públicos han citado tenencias de aproximadamente 14 toneladas a 2018, con relatos posteriores que citan cifras de hasta 31 toneladas.

A los precios actuales del oro, las tenencias representan un activo de reserva sustancial — el monto preciso y su valor actual en dólares siguen sujetos al expediente del litigio y a los movimientos del precio del oro al momento de cualquier recuperación. La Corte Suprema del Reino Unido (diciembre de 2021) confirmó que el reconocimiento de Guaidó por parte del Gobierno de Su Majestad era «claro e inequívoco» bajo la doctrina de «una sola voz». La audiencia remitida al Tribunal Superior (julio de 2022) dictaminó que los tribunales británicos no estaban obligados a reconocer las sentencias del TSJ venezolano favorables al directorio de Maduro.

El fundamento legal para bloquear el acceso al oro ha sido sustancialmente socavado por la captura de Maduro y el ascenso de Rodríguez como presidenta encargada. La remoción de Rodríguez de la lista SDN por parte de la OFAC el 1 de abril de 2026 abre la vía del reconocimiento político. Rodríguez ha nombrado públicamente el oro del Banco de Inglaterra como un activo de recuperación objetivo.

Cabe señalar una ventaja técnica específica del oro del Banco de Inglaterra: la orden de repatriación de Chávez de 2011 hizo que el oro venezolano custodiado en el país perdiera su certificación «Good Delivery» — la clasificación estándar exigida para su aceptación en los mercados internacionales.

El oro que permanece en las cuentas del Banco de Inglaterra, en las Cuentas 217 y 571, no fue objeto de repatriación y por tanto conserva su condición de Good Delivery, lo que lo hace significativamente más líquido y negociable internacionalmente que las tenencias domésticas. El oro del Banco de Inglaterra no es, por tanto, meramente un activo de reserva mayor — es uno cualitativamente superior.

Nota: Incluso si los tribunales británicos autorizan el acceso del BCV al oro, el patrón más amplio de supervisión estadounidense de los activos venezolanos — incluidos los ingresos petroleros controlados a través de fondos de depósito del Tesoro de Estados Unidos bajo la Orden Ejecutiva 14373 — crea incertidumbre sobre si el producto del oro repatriado también quedaría sujeto a supervisión estadounidense.

Que el oro recuperado del Banco de Inglaterra ingrese a reservas controladas por el BCV o a una cuenta supervisada por Estados Unidos es una variable de escenario que afecta materialmente la vía de apreciación. Esta sigue siendo una cuestión no resuelta en el arreglo político actual.

1.10 La Secuencia de Normalización de Sanciones

| Fecha | Evento | Significado |

|---|---|---|

| 3 ene 2026 | Maduro capturado | Elimina el obstáculo principal a la normalización. El TSJ crea un fallo híbrido que evita la declaración formal de ausencia. |

| 26 ene 2026 | Aviso VED→VES de HMRC | Primer acto administrativo británico que normaliza el Estado post-Maduro. El 1:1 implícito confirma la continuidad nominal. |

| 1 abr 2026 | La OFAC retira a Rodríguez de la lista SDN | La Presidenta Encargada deja de estar designada. Se abre la vía del reconocimiento político. |

| 14 abr 2026 | Licencia General 57 de la OFAC | Autoriza transacciones de servicios financieros que involucren al BCV — transferencias, cambio de divisas y banca corresponsal. Autoejecutable solo cuando se cumplen todas las condiciones; debe leerse de forma restrictiva. No constituye un levantamiento general de las sanciones. |

| 30 may 2026 | La Directora Gerente del FMI Georgieva se reúne con Ortega | Primera reunión presencial FMI-Venezuela desde la reanudación del compromiso formal. |

| 5 jun 2026 | El FMI designa jefe de misión para Venezuela | Designado Álvaro Piris Chavarri. Consulta del Artículo IV en curso. Se hace referencia a una reestructuración de 150 millardos de dólares. |

| 18 jun 2026 | Licencia General 24A de la OFAC | Sustituye a la GL 24 (2019). Autoriza telecomunicaciones y transmisión de correo/paquetes que involucren al gobierno venezolano — restaurando el acceso a la infraestructura ordinaria de comunicaciones tras siete años. |

| 18 jun 2026 | Licencia General 59 de la OFAC | Autoriza servicios de mantenimiento, reparación y aeronavegabilidad por personas estadounidenses para aeronaves de Conviasa. Excluye explícitamente el pago en criptomonedas denominadas en oro y en petros, y excluye a entidades vinculadas a Rusia, Irán, Corea del Norte, Cuba y China — confirmando el marco de imprentas exclusivamente occidentales aplicado a lo largo de esta tesis. |

| 18 jun 2026 | Licencia General 5X de la OFAC | Sustituye a la GL 5W. Autoriza transacciones en el Bono PDVSA 2020 al 8,5%, con efecto al 4 de agosto de 2026 — un hito de normalización con fecha adelantada. |

| 19 jun 2026 | Conversaciones Rodríguez–Figuera | Jorge Rodríguez (Presidente de la Asamblea Nacional) se reúne con Dinorah Figuera, exdiputada opositora que regresa tras siete años en España — primer acercamiento público gobierno–oposición en casi tres años, centrado en el fortalecimiento del CNE. El Departamento de Estado de EE. UU. celebró públicamente las conversaciones. |

| 29 jun 2026 | Anabel Pereira Fernández designada Vicepresidenta Sectorial Administrativa y de Gobierno Digital | Economista y abogada, reteniendo simultáneamente sus cargos como Ministra del Poder Popular para la Economía, Finanzas y Comercio Exterior y Presidenta Encargada de la Fundación Patria (designada en enero de 2026). Tres cargos simultáneos — Ministerio de Economía, Fundación Patria y Gobierno Digital — colocan a una sola economista con formación técnica en la intersección de las tres funciones institucionales que una recirculación del Bolívar requeriría para ejecutarse a escala. |

| jul 2026 | Marco Petrolero Venezuela 2026 publicado en la Gaceta Oficial | Primer marco regulatorio petrolero integral desde 1943. Documento de 29 páginas que autoriza formalmente la participación del sector privado en toda la cadena de valor petrolera sin referencia directa a PDVSA. Elementos clave: regalía estándar del 30% (reducible al 15% para campos marginales y de crudo ultrapesado), arbitraje internacional independiente y derechos de comercialización directa de crudo para socios privados de empresas mixtas. Reglamentos de implementación acelerados en julio de 2026. |

| 9 jul 2026 | Carta formal de Rodríguez al Rey Carlos III solicitando la liberación del oro del Banco de Inglaterra | La Presidenta Encargada solicita formalmente la liberación de aproximadamente 31 toneladas métricas de oro venezolano custodiadas en el Banco de Inglaterra, valoradas en aproximadamente 4,2 millardos de dólares a los precios del oro vigentes en julio de 2026 según reportes contemporáneos, invocando necesidades de reconstrucción por el terremoto. Convierte el litigio en curso ante el Banco de Inglaterra (Sección 1.8) en una solicitud diplomática activa de jefa de Estado junto a los procedimientos legales paralelos. |

| 9 jul 2026 | Calixto Ortega Sánchez designado Presidente del Banco de Venezuela | Reteniendo su cargo de Vicepresidente de Economía (Vicepresidencia Sectorial de Economía). Ortega sirvió como Presidente del BCV de junio de 2018 a febrero de 2023 y es el arquitecto de todo el marco monetario de 2018 sobre el que se construye esta tesis. Ahora controla simultáneamente la coordinación de la política macroeconómica (Vicepresidencia de Economía) y la mayor red de distribución bancaria comercial minorista de Venezuela (Banco de Venezuela) — las dos palancas institucionales precisas que una recirculación del Bolívar requeriría para ejecutarse y distribuirse a escala. |

Para julio de 2026, las condiciones institucionales han convergido de manera más completa que en cualquier punto anterior. La arquitectura de sanciones de la OFAC ha sido sistemáticamente normalizada a través de seis licencias generales en tres meses. El Marco Petrolero 2026 representa la apertura regulatoria más integral del sector energético venezolano desde 1943.

El litigio del oro del Banco de Inglaterra ha sido elevado a solicitud diplomática de jefa de Estado. El compromiso con el FMI ha progresado hasta discusiones sobre el acceso de Venezuela a su propio tramo de reserva. Y Calixto Ortega — el arquitecto del marco monetario de 2018 — ostenta ahora simultáneamente la Vicepresidencia de Economía y la Presidencia del Banco de Venezuela, mientras Anabel Pereira Fernández ostenta el Ministerio de Economía, la Fundación Patria y el Gobierno Digital.

Entre ambos, este equipo controla cada palanca institucional que el mecanismo de recirculación requeriría para ejecutarse. La pregunta ya no es si el mecanismo legal existe o si las condiciones institucionales están presentes. Ambas cosas están confirmadas. La pregunta es el momento.

SECCIÓN II: INVENTARIO FÍSICO — EL STOCK DE BÓVEDA

La arquitectura legal documentada en la Sección I estableció que el BCV posee la autoridad discrecional para restaurar la condición de curso legal al inventario físico de billetes existente. Esta sección establece qué es ese inventario, cómo fue cuantificado usando los propios datos publicados por el BCV, y por qué una cantidad suficiente ha permanecido en custodia institucional desde que los billetes fueron impresos. El inventario físico no es un constructo teórico — es un activo documentado y cuantificado, con un costo de producción conocido, un perfil de calidad conocido y una estructura de denominaciones conocida a partir de la cual puede construirse una reconversión sin imprimir un solo billete nuevo.

2.1 La Arquitectura de Billetes de Seis Niveles

El inventario monetario físico de Venezuela desde 2008 fue producido a través de seis niveles distintos, cada uno representando un arreglo de impresión, un nivel de calidad, una profundidad de características de seguridad y una idoneidad de recirculación diferentes. Comprender la estructura de niveles es esencial para evaluar qué billetes son candidatos a la recirculación y cuáles no.

Nivel 1 — Bolívar Fuerte (VEF / Bs.F) | G+D / De La Rue / Oberthur | Familia Original | 2 · 5 · 10 · 20 · 50 · 100

La familia original del Bolívar Fuerte entró en vigor el 1 de enero de 2008. Impresos por Giesecke+Devrient, De La Rue y Oberthur Fiduciaire con los más altos estándares internacionales de impresión de seguridad, estos billetes llevan impresión calcográfica completa, hilos de seguridad con ventana, marcas de agua de retrato específicas por denominación y marcas de agua electrotipo de la denominación.

Cada denominación lleva un retrato distinto de una figura histórica venezolana significativa — Guaicaipuro, Ezequiel Zamora, Francisco de Miranda, José Félix Ribas, Antonio José de Sucre y Rafael Urdaneta, respectivamente.

Para 2015, la presión inflacionaria había vuelto inadecuada incluso la denominación de 100 Bs.F para el comercio diario, haciendo necesaria la extensión de denominaciones documentada en el Nivel 2. Aunque comparten la misma calidad de impresión superior que el Nivel 2, estos billetes no son candidatos a la recirculación bajo la escalera propuesta.

Su inclusión crearía redundancia de retratos — ambos niveles se nutren de la misma galería de figuras históricas venezolanas, y hacer circular retratos casi idénticos en dos rangos de denominaciones generaría confusión en el punto de transacción. Las denominaciones del Nivel 1 quedan por tanto retiradas en favor de la serie del Nivel 2, que se corresponde limpiamente con equivalentes en dólares significativos a cualquier tipo de recirculación plausible.

Nivel 2 — Bolívar Fuerte (VEF / Bs.F) | G+D / De La Rue | Extensión de Denominaciones | 500 · 1.000 · 2.000 · 5.000 · 10.000 · 20.000 · 100.000

La ampliación formal de la familia del Bolívar Fuerte fue anunciada el 4 de diciembre de 2016 y confirmada por nota de prensa del BCV el 16 de enero de 2017.

El primer embarque — 30 millones de piezas del billete de 1.000 Bs.F — llegó desde G+D en Suecia el 22 de febrero de 2017. Estos billetes llevan la misma especificación de seguridad superior que el Nivel 1: hilo de seguridad con ventana con texto BCV desmetalizado, impresión calcográfica completa y marcas de agua de retrato específicas por denominación en las denominaciones de 500 a 20.000 Bs.F.

Ningún billete de esta serie se identifica a sí mismo como «Bolívar Fuerte». Cada billete dice simplemente «BOLÍVARES» — la misma palabra utilizada en todas las series monetarias posteriores.

Una distinción interna dentro del Nivel 2 requiere mención: el billete de 100.000 Bs.F rompe la continuidad de marcas de agua de retrato específicas por denominación de la serie 500–20.000 — llevando en su lugar la marca de agua del retrato de Bolívar versión 2 — y una discrepancia entre numeral y texto en su anverso lo vuelve irresolublemente ambiguo bajo cualquier declaración de curso legal. La arquitectura completa de marcas de agua se documenta en la Sección 2.7. El billete de 100.000 Bs.F queda excluido de la escalera de recirculación propuesta por estos motivos.

Las denominaciones de 500 a 20.000 Bs.F — con stock de bóveda confirmado de aproximadamente 543 millones de billetes — son los candidatos primarios a la recirculación y constituyen el núcleo del argumento de inventario de la tesis.

Nivel 3 — Bolívar Soberano (VES / Bs.S) | G+D / De La Rue | Familia Original | 2 · 5 · 10 · 20 · 50 · 100 · 200 · 500

La familia original del Bolívar Soberano — impresa en el Reino Unido por Giesecke+Devrient y De La Rue — entró en vigor el 20 de agosto de 2018 a razón de 100.000:1 desde el Bolívar Fuerte. Estos billetes llevan la misma especificación de seguridad superior que los Niveles 1 y 2: impresión calcográfica completa, hilos de seguridad con ventana y retratos en marca de agua. Cada denominación lleva un retrato distinto de una figura histórica venezolana, en consonancia con la filosofía de galería diversa de las series de los Niveles 1 y 2.

Una nota sobre las marcas de agua: a pesar de llevar retratos históricos diversos en el anverso, la serie del Nivel 3 usa el retrato reencarnado de Bolívar versión 2 como marca de agua en las ocho denominaciones. Esta fue una decisión operativa impulsada por la eficiencia de costos y el cronograma comprimido de la reconversión de 2018 — encargar ocho troqueles de marca de agua individuales por denominación no era factible dentro del calendario disponible, y el troquel de Bolívar versión 2 ya existía de la producción del Nivel 2. La elección de la marca de agua es un atajo de la industria de la impresión, no una declaración de diseño.

Los billetes del Nivel 3 — con stock de bóveda no emitido confirmado de aproximadamente 210 millones de billetes en las denominaciones de 2 a 200 Bs.S — constituyen la capa de cambio menudo de la escalera de recirculación propuesta. El de 500 Bs.S queda excluido por cuatro motivos detallados en la Sección 2.8.

Nivel 4a — Bolívar Soberano (VES / Bs.S) | Goznak | Primera Extensión de Denominaciones | 10.000 · 20.000 · 50.000

La primera extensión de denominaciones del Bolívar Soberano — Bs.S 10.000, 20.000 y 50.000 — lleva fecha del 22 de enero de 2019 y entró en circulación el 13 de junio de 2019 como la primera Ampliación del Cono Monetario de la era Soberano. La imprenta fue Goznak, la empresa estatal rusa de impresión de seguridad, contratada como reemplazo de emergencia tras la crisis de pagos provocada por las sanciones estadounidenses documentada en la Sección 1.2. Goznak, operando fuera del sistema SWIFT denominado en dólares, era la única alternativa disponible en ese momento.

Estos billetes son de calidad materialmente inferior a los Niveles 1, 2 y 3. Un único retrato de Simón Bolívar — el retrato reencarnado versión 2 creado tras la exhumación de 2012 ordenada por Chávez y la reconstrucción facial forense — aparece en todas las denominaciones. Las características de seguridad están reducidas respecto de los niveles impresos en Occidente. Estos billetes no son aptos para la recirculación y quedan específicamente excluidos de la escalera de denominaciones propuesta. El marco actualizado de la OFAC de junio de 2026 excluye explícitamente a las entidades vinculadas a Rusia de la actividad comercial venezolana autorizada, confirmando que cualquier futuro programa de impresión autorizado revertiría a imprentas occidentales y no a Goznak.

Nivel 4b — Bolívar Soberano (VES / Bs.S) | Imprenta No Identificada | Segunda Extensión de Denominaciones | 200.000 · 500.000 · 1.000.000

La segunda extensión de denominaciones del Bolívar Soberano — Bs.S 200.000, 500.000 y 1.000.000 — entró en circulación desde el 8 de marzo de 2021. La imprenta de estos billetes no ha sido identificada públicamente. Es analíticamente significativo que la tipografía del valor numérico de la denominación en estos billetes rompe con la serie Goznak del Nivel 4a y coincide con la tipografía adoptada posteriormente en la serie del Bolívar Digital — indicando o bien una imprenta distinta de Goznak o bien una decisión deliberada de continuidad de diseño que tiende un puente entre las dos familias monetarias. Esto permanece sin confirmar a partir de fuentes públicas.

Estos billetes coexistieron con los billetes de la expresión Bolívar Digital después del 1 de octubre de 2021 bajo la Resolución 21-08-01 del BCV, conservando su condición de curso legal «hasta que el BCV decida lo contrario». El de 1.000.000 Bs.S — el instrumento puente entre las eras Soberano y Digital — nunca fue formalmente desmonetizado; el BCV permitió que la devaluación administrada lograra su salida natural de circulación sin un decreto. Estos billetes no son aptos para la recirculación y quedan excluidos de la escalera de denominaciones propuesta.

Nivel 5 — Bolívar Digital (VED / Bs.D) | Imprenta No Identificada | Familia Original | 5 · 10 · 20 · 50 · 100

La familia del Bolívar Digital entró en vigor el 1 de octubre de 2021 bajo la Nueva Expresión Monetaria, suprimiendo seis ceros a razón de 1.000.000:1 desde el Bolívar Soberano. La imprenta no ha sido identificada públicamente; la continuidad tipográfica con el Nivel 4b sugiere una fuente de impresión común o relacionada.

Estos billetes llevan el retrato reencarnado de Bolívar versión 2 en todas las denominaciones. La calidad y la profundidad de las características de seguridad se evalúan como comparables al Nivel 4 — inferiores a los niveles impresos en Occidente. Estos billetes no son aptos para la recirculación y quedan excluidos de la escalera de denominaciones propuesta. Constituyen la familia de billetes actualmente circulante en Venezuela a junio de 2026.

Nivel 6 — Bolívar Digital (VED / Bs.D) | Imprenta No Identificada | Extensión de Denominaciones | 200 · 500

La extensión de denominaciones de la familia del Bolívar Digital añadió los billetes de 200 y 500 Bs.D. La imprenta sigue sin identificar. Estos billetes no son aptos para la recirculación y quedan excluidos de la escalera de denominaciones propuesta. Representan los billetes de mayor valor facial actualmente en circulación en Venezuela y se convertirán en las denominaciones más altas de la familia circulante existente si se anuncia una recirculación del stock de bóveda heredado y cuando ello ocurra.

Resumen de idoneidad para la recirculación:

| Nivel | Serie | Imprenta | Recirculación |

|---|---|---|---|

| 1 | Familia original del Bolívar Fuerte | G+D / De La Rue / Oberthur | ✗ Redundancia de retratos con el Nivel 2 |

| 2 | Extensión de denominaciones del Bolívar Fuerte | G+D / De La Rue | ✓ Candidatos primarios |

| 3 | Familia original del Bolívar Soberano | G+D / De La Rue | ✓ Capa de cambio menudo |

| 4a | Primera extensión de denominaciones del Bolívar Soberano | Goznak | ✗ Calidad insuficiente |

| 4b | Segunda extensión de denominaciones del Bolívar Soberano | No identificada | ✗ Calidad insuficiente |

| 5 | Familia original del Bolívar Digital | No identificada | ✗ Calidad insuficiente |

| 6 | Extensión de denominaciones del Bolívar Digital | No identificada | ✗ Calidad insuficiente |

2.2 El Pedido de Impresión de Diciembre de 2015 — Un Programa a Plazo

La publicación industrial Infosecura confirma que a finales de 2015 el BCV colocó licitaciones por aproximadamente 10,2 millardos de billetes — estructuradas en tramos de 2,6 millardos, luego 3 millardos, totalizando aproximadamente 10 millardos. Se entiende ahora que este pedido cubría simultáneamente la serie de alta denominación del Fuerte y la serie Soberano de 2018 impresa en el Reino Unido — un programa a plazo integral para toda la transición monetaria planificada de Venezuela, colocado en una sola licitación.

La aritmética respalda esta lectura: la serie de alta denominación del Fuerte produjo aproximadamente 4,6 millardos de billetes; la serie Soberano de 2018 impresa en el Reino Unido produjo 4,89 millardos de billetes; combinadas, aproximadamente 9,5 millardos — coherente con la licitación de 10,2 millardos, con el déficit explicado porque las imprentas solo ofertaron 3,3 millardos debido a las preocupaciones de pago.

El detonante de esta planificación a plazo fue junio de 2015 — cuando De La Rue experimentó por primera vez retrasos en los pagos debido a las sanciones estadounidenses que bloqueaban las transacciones SWIFT. El BCV, reconociendo que su cadena de suministro monetaria era vulnerable a la interferencia política externa, respondió colocando un pedido a plazo integral que cubría no solo las denominaciones inmediatamente necesarias, sino toda la arquitectura de transición planificada para los tres años siguientes.

Esto no es gestión de crisis. Es planificación institucional estratégica bajo presión externa extrema.

2.3 Los Datos Oficiales de Circulación del BCV — Corrigiendo la Afirmación de Retención en Bóveda

El autor conserva versiones archivadas del archivo oficial de estadísticas de circulación del BCV (9_3_2.xls — «Billetes en Circulación al Cierre de Cada Mes») descargadas de la página de estadísticas del BCV en múltiples momentos entre 2018 y 2026.

Estos archivos, combinados con el archivo de flujo complementario (9_3_4.xls — «Billetes Nuevos Puestos en Circulación»), proporcionan los datos de fuente primaria para el cálculo de retención en bóveda.

La Confirmación por Verificación Cruzada

Los dos archivos del BCV se verifican mutuamente dentro del margen de error de redondeo en cada denominación — los totales de flujo acumulado en 9_3_4 coinciden con las cifras de stock máximo en 9_3_2 con una diferencia de 0,2 millones de piezas en todas las denominaciones. Los datos del BCV son internamente consistentes y confiables.

El Cálculo de Retención en Bóveda — Usando los Valores Congelados de Mayo de 2019

Un hallazgo crítico de los datos archivados: el BCV continuó emitiendo billetes Fuerte desde abril de 2018 hasta agosto de 2018 — cuatro meses adicionales de emisión después del lanzamiento del Soberano. Los valores finales congelados a mayo de 2019 (cuando las columnas del Fuerte se congelaron en los datos del BCV al tomar el relevo el Soberano) son sustancialmente más altos que las cifras máximas de abril de 2018.

Usando los valores congelados de mayo de 2019 como la cifra definitiva de circulación:

| Denominación | Máx. impreso | Circulación final (mayo 2019) | Stock de bóveda | % en bóveda |

|---|---|---|---|---|

| Bs.F 500 | 1.700M | 1.529,4M | 170,6M | 10,0% |

| Bs.F 1.000 | 1.500M | 1.421,2M | 78,8M | 5,3% |

| Bs.F 2.000 | 300M | 296,8M | 3,2M | 1,1% |

| Bs.F 5.000 | 600M | 400,9M | 199,1M | 33,2% |

| Bs.F 10.000 | 300M | 233,9M | 66,1M | 22,0% |

| Bs.F 20.000 | 400M | 374,4M | 25,6M | 6,4% |

| TOTAL | 4.800M | 4.520,2M | 543,4M | 11,3% |

Stock de bóveda Fuerte sugerido: aproximadamente 543 millones de billetes no emitidos — aproximadamente 38 millones de dólares en costos de producción hundidos.

El de 10.000 Bs.F es el argumento individual más fuerte por denominación: 22% de retención en bóveda, 66 millones de billetes confirmados como no emitidos por los propios datos del BCV, correspondiendo a 100 dólares al tipo óptimo. El de 5.000 Bs.F tiene 33% de retención — 199 millones de billetes, correspondiendo a 50 dólares.

Para la serie Soberano de 2018 impresa en el Reino Unido, los datos del BCV de agosto de 2024 muestran las denominaciones recirculables (Bs.S 2 a 200) congeladas en aproximadamente 3.944 millones de billetes en circulación frente a una tirada total de impresión de aproximadamente 4.154 millones — dejando aproximadamente 210 millones de billetes confirmados como no emitidos en bóvedas a un costo hundido de aproximadamente 15 millones de dólares.

Stock de bóveda total sugerido de billetes no emitidos: aproximadamente 753 millones de billetes, aproximadamente 53 millones de dólares en costos de producción hundidos — verificado por los propios datos publicados del BCV.

Por Qué el Patrón por Denominaciones Tiene Sentido

El patrón de retención en bóveda es analíticamente informativo. Los billetes de 500 y 1.000 Bs.F — anunciados el 16 de enero de 2017 y desesperadamente necesarios para el comercio diario — fueron distribuidos casi en su totalidad. El BCV tuvo que seguir liberando denominaciones más altas mientras el tipo paralelo de dolartoday.com seguía hiperdevaluando unilateralmente. Los billetes de 10.000 y 20.000 Bs.F estuvieron disponibles desde julio y septiembre de 2017 respectivamente — pero la devaluación estaba ya tan avanzada que estas denominaciones tuvieron una vida útil limitada antes de volverse demasiado pequeñas para el comercio diario. El BCV dosificó su liberación y retuvo lo que el mercado no había absorbido.

2.4 La Hipótesis de Repatriación del BCV — Un Componente Adicional del Inventario

El stock de bóveda de 543 millones de billetes Fuerte confirmados como no emitidos es el piso del inventario disponible para la recirculación. La hipótesis, respaldada por el análisis de estructura de mercado de la Sección III, es que el BCV también recuperó una cantidad significativa de billetes Fuerte circulados del mercado cambiario de La Parada, Villa del Rosario, durante el período de la Fase 2 (2017 a finales de mayo de 2019).

La condición física de los billetes repatriados: Un billete Fuerte que pasó por el mercado cambiario de La Parada siguió una vía específica que preservó su condición física. Dentro de Venezuela, el billete era tratado como un instrumento financiero — reconocido por llevar una prima significativa sobre los saldos electrónicos en Bolívares, pasaba del receptor bancario al portador rumbo a la frontera sin uso en el comercio minorista. En La Parada, el billete era manejado por operadores cambiarios en una operación de cambio estructurada — no en el comercio minorista donde ocurre la degradación física.

Solo podía haber sido comprado por agentes del BCV y transportado de vuelta a Venezuela dentro de aproximadamente cinco a siete días de haber salido de la bóveda. Tiempo total fuera de custodia institucional: una semana. Uso total en comercio minorista: cero.

Los billetes de G+D y De La Rue están diseñados para dos a tres años de circulación minorista intensiva — decenas de miles de traspasos, exposición a la humedad, aceites y estrés mecánico. Un billete que pasó por cinco a siete traspasos durante una semana en un mercado financiero estructurado y luego reposó en almacenamiento controlado durante seis años es físicamente indistinguible de uno nuevo.

La economía de la repatriación: El BCV no enfrentaba riesgo cambiario sobre tenencias en Bolívares — es el emisor. Podía comprar billetes al tipo paralelo vigente por una fracción de su costo de producción. Para agosto de 2018, 100.000 unidades de los billetes de 20.000 Bs.F que costaron 7.000,00 dólares imprimir podían comprarse por aproximadamente 400 dólares — un descuento del 94,3% sobre el activo físico. Para mediados de octubre de 2018, las mismas 100.000 unidades podían comprarse por aproximadamente 173 dólares — un descuento del 97,5%. En apenas dos meses, el descuento sobre el activo físico se amplió en más de tres puntos porcentuales, con el tipo paralelo depreciándose más rápido de lo que el BCV podía distribuir. El BCV adquirió efectivamente instrumentos monetarios de calidad superior con un fuerte descuento.

La hipótesis de repatriación aborda la anomalía analítica central en la estructura del mercado de La Parada: un mercado estructuralmente unilateral que se liquidaba continuamente, a escala, sin acumulación de inventario por parte de los operadores. Las fuentes de demanda competidoras — y los fundamentos de volumen, perfil de denominaciones y cronología por los que cada una queda excluida — se sopesan en la Sección 3.1. El comprador que queda es el único candidato con el motivo y el balance a la vez: el BCV.

El volumen de billetes repatriados no puede cuantificarse a partir de datos públicos. Representa un potencial al alza sobre la cifra confirmada de 543 millones.

2.5 El Argumento de Escalabilidad

El stock no emitido confirmado es suficiente para una recirculación funcional inicial. Canadá — el punto de referencia usado a lo largo de esta sección — hace circular aproximadamente 3 millardos de billetes (unos 2.200 dólares estadounidenses de efectivo por persona) para una población de 40 millones; la población de Venezuela es de aproximadamente 28 millones. 753 millones de billetes en 13 denominaciones es operativamente suficiente para un lanzamiento con un escalamiento administrado.

Más allá del lanzamiento inicial, el BCV puede — con la Licencia General 57 de la OFAC en vigor — contratar con De La Rue, G+D y Oberthur Fiduciaire pedidos de impresión suplementarios. Crucialmente, un pedido de ese tipo no requiere diseñar billetes nuevos desde cero. Los troqueles de grabado, el arte de los retratos, las especificaciones de características de seguridad, las especificaciones del papel y las planchas de impresión para las series Fuerte y Soberano de 2018 existentes ya existen en las instalaciones de impresión. Reordenar a partir de especificaciones existentes es una fracción del plazo y el costo de encargar un diseño de billete nuevo.

Sin embargo, los pedidos de impresión suplementarios requerirían acceder a divisas fuertes actualmente supervisadas a través de la estructura de fondos de depósito del Tesoro de Estados Unidos. La recirculación del stock de bóveda existente no requiere tal pago — los billetes ya están pagados, el mecanismo requiere únicamente una resolución del Directorio del BCV, y la ejecución requiere únicamente logística de distribución física dentro de Venezuela.

El argumento de escalabilidad tiene un recíproco que aporta la motivación práctica más fuerte para la recirculación, y ahora puede enunciarse con exactitud, a partir de los propios archivos del BCV. Al final de junio de 2026, la totalidad del stock de billetes circulante de Venezuela — según la serie 9_3_2 actual del BCV (Cono Monetario Bolívar) — era de 1.852,5 millones de piezas con un valor facial total de 86,08 millardos de Bolívares: 85,68 millardos en las siete denominaciones del Bolívar Digital más 0,40 millardos en los dos remanentes congelados del Soberano (Sección 2.6).

Al tipo oficial del 30 de junio de 633,364 eso equivale a aproximadamente 136 millones de dólares estadounidenses de efectivo físico para un país de unos 28 millones de personas — 4,85 dólares per cápita, frente al punto de referencia canadiense citado arriba: una brecha de aproximadamente 450 veces. Equivale a unos 66 billetes por persona con un valor promedio cercano a siete centavos de dólar, y el billete de mayor denominación del país — el billete de 500 Bolívares — valía 0,79 dólares al final de junio y menos de 0,70 dólares para el 10 de julio. Y no es por falta de esfuerzo: la propia serie de flujo del BCV (9_3_4) muestra 376 millones de piezas nuevas puestas en circulación solo en el primer semestre de 2026, expandiendo el stock de billetes en un 20% en piezas y un 58% en valor facial en cinco meses, con la emisión del 5 y el 10 descontinuada por completo y la distribución concentrada en el 50 y el 100.

La maquinaria de distribución está demostrablemente en marcha; lo que le falta son denominaciones — cada billete que el BCV puede distribuir actualmente vale menos de un dólar estadounidense y se encoge a diario. La recirculación no es, por tanto, meramente la opción barata y rápida para reconstruir una capa doméstica de efectivo — frente a un plazo mínimo de 18 meses para cualquier alternativa de familia nueva, es la única opción disponible dentro de la ventana que importa.

2.6 La Progresión de Datos del BCV — Gestión de la Memoria Institucional

El hallazgo analíticamente más revelador del archivo plurianual de archivos estadísticos del BCV del autor no son las cifras de circulación — son los títulos y el alcance de los archivos en cada momento. Un archivo más amplio, recientemente incorporado, que abarca de septiembre de 2009 a agosto de 2025, revela que la nomenclatura del BCV no ha seguido una única trayectoria lineal hacia el borrado. Ha oscilado — el Fuerte fue degradado, luego explícitamente restaurado a un estatus co-igual, luego descartado de nuevo — un patrón de decisiones institucionales activas y repetidas, más que una deriva pasiva hacia un único resultado.

Septiembre de 2009: «BILLETES EN CIRCULACIÓN AL CIERRE DE CADA MES» — sin calificador de familia alguno. El archivo archivado más antiguo, anterior a cualquiera de las convenciones de denominación de familias que siguen.

Mayo de 2018: «...(FAMILIA ACTUAL)» — Una sola familia: solo el Bolívar Fuerte. Llamada la «familia actual», publicada justo antes del lanzamiento del Soberano.

Mayo de 2019: «...(CONO ANTERIOR Y FAMILIA SOBERANA)» — En el momento exacto del relevo por el Soberano, la nomenclatura estadística interna del BCV degradó explícitamente al Fuerte a cono anterior — lenguaje que señala retiro, no mera sucesión.

Noviembre de 2020 – junio de 2022: «...(CONO BOLÍVAR FUERTE Y BOLÍVAR)» — La degradación fue revertida. El Fuerte fue restaurado a una denominación co-igual junto a las familias Soberano y Digital, confirmada su presencia a lo largo de al menos veinte meses de instantáneas archivadas. El BCV reconoció el cuadro completo durante casi dos años después de haber retirado explícitamente al Fuerte en su propio lenguaje interno el año anterior.

Diciembre de 2022 – enero de 2025: «...(CONO BOLÍVAR Y NUEVA EXPRESIÓN MONETARIA)» — El Fuerte fue eliminado del título y de la tabla de datos por completo. Esta transición está confirmada por archivo como ya en efecto para el 23 de diciembre de 2022 — aproximadamente dos meses antes de que Calixto Ortega dejara la presidencia del BCV en febrero de 2023. La decisión de eliminar al Fuerte de las estadísticas publicadas se tomó bajo la propia administración saliente de Ortega, no fue impuesta por un sucesor.

Agosto de 2025: «...(CONO MONETARIO BOLÍVAR)» — La referencia a la «Nueva Expresión Monetaria» fue a su vez eliminada. El título pasó a ser un genérico «Cono Monetario Bolívar» neutro de época — sin referencia histórica de ningún tipo. Este paso precede al hallazgo de «datos solo desde enero de 2026» descrito abajo por aproximadamente cinco meses, mostrando que el proceso de simplificación continuó de manera incremental en lugar de ocurrir en un solo paso en el momento de la transición política.

Junio de 2026 (archivo vivo actual): Los datos comienzan solo desde enero de 2026. Toda la historia monetaria anterior a 2026 queda omitida del registro publicado.

Esta progresión oscilante de siete etapas no es limpieza estadística rutinaria. La reversión de noviembre de 2020 es el punto de datos crítico: una institución que ejecuta una política de borrado en una sola dirección no restaura un ítem degradado a estatus co-igual durante veinte meses para luego descartarlo de nuevo. Lo que el registro muestra en cambio es una serie de decisiones institucionales distintas, tomadas en momentos diferentes por lo que probablemente fueron razones diferentes, convergiendo en el mismo destino final.

Para enero de 2026, las estadísticas publicadas del BCV no contienen ninguna serie Fuerte, ninguna historia de circulación del Soberano de 2018, ninguna serie de emergencia de Goznak, ninguna ampliación — una pizarra limpia que comienza en el momento de la transición política, pero alcanzada a través de un proceso más largo y deliberado de lo que sugeriría una narrativa de simple eliminación.

El archivo de junio de 2022 — que muestra las tres familias monetarias simultáneamente — ya no existe en el sitio web del BCV. Existe únicamente en el archivo del autor. La investigación compilada en este memorando conserva, por tanto, evidencia documental de un registro estadístico que el BCV ha revisado progresiva y repetidamente en sus propios archivos publicados.

El comportamiento de gestión de datos del BCV es en sí mismo evidencia de la tesis. Una institución que tuviera la intención de retirar permanentemente su inventario de billetes heredados no tendría razón alguna para gestionar los datos con tanto cuidado, ni para restaurar una serie degradada a un lugar prominente durante casi dos años antes de descartarla de nuevo. La oscilación es coherente con — y solo tiene sentido en el contexto de — preservar la opcionalidad que la tesis de recirculación describe.

Los archivos primarios, leídos directamente (julio de 2026). El autor conserva treinta y cinco instantáneas archivadas de las series 9_3_1, 9_3_2 y 9_3_4 del BCV que abarcan de septiembre de 2009 a junio de 2026, ahora archivadas permanentemente (véase la bibliografía). Leídas directamente, añaden cuatro hechos a la progresión anterior. Primero, se identifica el congelamiento de 547,875634 millones: es el stock combinado de las únicas dos denominaciones

que la Resolución 24-08-01 nunca tocó — 299,986329 millones de piezas del 500.000 y 247,889305 millones del 1.000.000 Bs.S — congeladas desde el tercer trimestre de 2022 y aún arrastradas, línea por línea, en la tabla de circulación actual del BCV de 2026.

Segundo, la instantánea de diciembre de 2022 contiene una fila marcadora que dice literalmente «R E C O N V E R S I Ó N» en octubre de 2021, con los conteos de piezas del Soberano atravesándola sin cambios: el propio libro mayor del BCV trata la reexpresión como un no-evento para el stock físico — la doctrina de continuidad nominal de la Sección 1.8, documentada desde dentro de las propias estadísticas del Banco.

Tercero, el tratamiento del stock heredado sigue un patrón repetido de tres pasos — congelar, arrastrar, descartar. Las columnas de circulación del Fuerte se congelaron en 10.100,4 millones de piezas en diciembre de 2019, fueron arrastradas sin cambio durante tres años completos, y fueron descartadas en el recambio de título de diciembre de 2022; las columnas del Soberano se congelaron a lo largo de 2022, fueron arrastradas, y fueron descartadas — todas salvo las dos sobrevivientes de la Resolución 24-08-01 — en el recambio de título de agosto de 2025. Nada se da nunca de baja: se congela, se arrastra y luego se retira de la vista.

Cuarto, un refinamiento a la séptima etapa: el archivo «Cono Monetario Bolívar» de agosto de 2025 ya es de solo el año corriente, de modo que la omisión de la historia data del cambio de formato de 2025, y la línea base de enero de 2026 es el traspaso de año rutinario de ese formato y no un acto independiente.

Una nota estructural: la progresión de gestión de datos documentada arriba abarca cuatro presidencias del BCV. La eliminación del Fuerte de diciembre de 2022 ocurrió bajo la administración saliente de Ortega; los archivos de la era de estabilización se mantuvieron bajo Pérez Abad (febrero de 2023–abril de 2025); la simplificación «Cono Monetario Bolívar» de agosto de 2025 ocurrió bajo Guerra Angulo (abril de 2025–abril de 2026); y el archivo con línea base de enero de 2026 se mantiene ahora bajo Luis Pérez, designado en abril de 2026. Si el actual Directorio del BCV bajo el Presidente Pérez está orientado hacia el mecanismo de recirculación incrustado en esta arquitectura es una pregunta que esta investigación no puede responder a partir de datos públicos.

2.7 Continuidad de Retratos y el Diseño Neutro de Denominación

Ningún billete de ninguna serie monetaria venezolana de 2008 a 2024 se identifica por nombre de serie. Ningún billete dice «Fuerte». Ningún billete dice «Soberano». Cada billete de cada serie dice «BOLÍVARES» — la misma palabra, la misma autoridad emisora, las mismas dimensiones físicas de 156 × 69 mm. La arquitectura de retratos refleja la filosofía de continuidad:

Serie Fuerte y Soberano 2018 impresa en el Reino Unido: Galería diversa — una figura histórica venezolana significativa por denominación (Guaicaipuro, Zamora, Miranda, Ribas, Sucre, Urdaneta, Rodríguez, Bolívar). Los instrumentos monetarios físicos más finos que Venezuela ha producido.

Serie Goznak de 2019 y Digital posterior: Un único retrato repetido de Simón Bolívar — el retrato reencarnado versión 2 creado tras la exhumación de 2012 ordenada por Chávez y la reconstrucción facial forense de los restos de Bolívar. Grabado de calidad inferior en toda la serie.

2.8 La Escalera de Denominaciones Propuesta

La tesis de recirculación propone trece denominaciones que combinan las denominaciones bajas sobrevivientes del Soberano de 2018 con el stock de bóveda de alta denominación del Fuerte:

| Denominación | Serie | Equivalente en USD a 100 Bolívares por dólar |

|---|---|---|

| 2 Bs | Soberano 2018 | $0,02 (podría no distribuirse activamente) |

| 5 Bs | Soberano 2018 | $0,05 — piso mínimo del modelo canadiense |

| 10 Bs | Soberano 2018 | $0,10 |

| 20 Bs | Soberano 2018 | $0,20 |

| 50 Bs | Soberano 2018 | $0,50 |

| 100 Bs | Soberano 2018 | $1,00 |

| 200 Bs | Soberano 2018 | $2,00 |

| 500 Bs | Fuerte 2017 | $5,00 — CABALLO DE BATALLA |

| 1.000 Bs | Fuerte 2017 | $10,00 — CABALLO DE BATALLA |

| 2.000 Bs | Fuerte 2017 | $20,00 |

| 5.000 Bs | Fuerte 2017 | $50,00 |

| 10.000 Bs | Fuerte 2017 | $100,00 |

| 20.000 Bs | Fuerte 2017 | $200,00 |

Excluido: el 500 Bs.S — por cuatro motivos: (a) redundancia de retrato — lleva el retrato reencarnado de Bolívar versión 2 que define la era Goznak/Digital, creando confusión visual en la escalera; (b) reemplazado por el superior 500 Bs.F, que corresponde al mismo valor de $5,00 con un retrato histórico diverso; (c) introduciría el retrato «equivocado» de Bolívar en la escalera de denominaciones de calidad superior; (d) claridad visual para usuarios domésticos y turistas — ningún billete con el Bolívar reencarnado versión 2 debería estar en la serie recirculada, de modo que el retrato quede como un identificador visual claro de la era pre-recirculación.

Excluido: el 100.000 Bs.F — por tres motivos: (a) redundante frente al 20.000 Bs.F; (b) discrepancia numeral/texto — el billete muestra «100» pero el texto escrito dice «CIEN MIL BOLÍVARES», creando una ambigüedad irresoluble bajo cualquier decreto de declaración de curso legal a valor facial en Bolívares; (c) el plan original de reconversión de tres ceros lo habría correspondido a 100 Bs.S, lo que habría facilitado la co-circulación, pues la gente habría visto 100 Bs.F y 100 Bs.S y habría tenido menos reticencia a cambiar los billetes antiguos por los nuevos.

2.9 La Inyección a Valor Facial — Impacto en la Base Monetaria

El stock de bóveda ha aparecido hasta ahora en este memorando como un activo — aproximadamente 53 millones de dólares en costo de producción hundido. Una declaración de recirculación lo convierte en un pasivo, y el memorando debe correr esa aritmética por sí mismo en lugar de dejársela a un revisor hostil.

La inyección del stock de bóveda. A valor facial en Bolívares bajo la doctrina de continuidad nominal, el stock de bóveda Fuerte confirmado de la tabla de la Sección 2.3 totaliza:

| Denominación | Stock de bóveda (billetes) | Valor facial (Bolívares) |

|---|---|---|

| Bs.F 500 | 170,6M | 85,3MM |

| Bs.F 1.000 | 78,8M | 78,8MM |

| Bs.F 2.000 | 3,2M | 6,4MM |

| Bs.F 5.000 | 199,1M | 995,5MM |

| Bs.F 10.000 | 66,1M | 661,0MM |

| Bs.F 20.000 | 25,6M | 512,0MM |

| Total | 543,4M | ≈2.339MM (2,34 billones) |

A un tipo de la Etapa 1 de 700 Bolívares por dólar, la distribución completa del stock de bóveda inyecta aproximadamente 3,3 millardos de dólares de base monetaria física; al objetivo de 100 Bolívares por dólar, los mismos billetes representan aproximadamente 23,4 millardos de dólares.

El stock de bóveda del Soberano (210 millones de billetes, todos de denominaciones de 200 Bolívares o menos) está acotado por arriba en 42 millardos de Bolívares — inmaterial en comparación — y la capa circulante de cambio menudo del Soberano (aproximadamente 3,94 millardos de billetes de 200 Bolívares o menos) está acotada por arriba en aproximadamente 790 millardos de Bolívares, con la cifra real muy inferior dada la mezcla de denominaciones.

El pasivo contingente en manos del público. Si la declaración de recirculación se extiende a los billetes Fuerte en manos del público — como asume el argumento de distribución de riqueza de la Sección 3.3 — el techo es mucho mayor. En el pico de circulación de abril de 2019 registrado en la propia serie 9_3_2 del BCV, 4.256,6 millones de billetes de las seis denominaciones del Nivel 2 estaban en circulación pública, con un valor facial total de aproximadamente 14,6 billones de Bolívares. El techo contable del pasivo ya no es especulativo. A través de la ventana de depósito de 2019, el conteo circulante del BCV para estas denominaciones cayó a 2.925,9 millones de piezas y luego se congeló — arrastrado sin cambio en los propios archivos del Banco desde diciembre de 2019 hasta que las columnas del Fuerte fueron descartadas en diciembre de 2022 (Sección 2.6). Según la propia contabilidad del BCV, el 68,7% de las piezas del Nivel 2 — 9,65 billones de Bolívares de valor facial — nunca fueron presentadas (aproximadamente 13,4 millardos de dólares al tipo del 10 de julio; 96,5 millardos de dólares al objetivo de 100).

La cifra contable es un techo, no una estimación de los billetes que sobreviven físicamente — lo nunca presentado incluye lo destruido y lo perdido, y la destrucción se concentró en las denominaciones bajas (Sección 3.2), mientras que las denominaciones altas fueron emitidas tarde, circularon brevemente y fueron atesoradas en fajos precisamente por la prima del efectivo documentada en la Sección 3.1. La capa física sigue siendo, por tanto, un escenario, acotado por arriba por el libro mayor:

| Tasa de supervivencia pública | Valor facial sobreviviente | USD a 700/$ | USD a 100/$ |

|---|---|---|---|

| 5% | ≈0,73 billones | ≈$1,0MM | ≈$7,3MM |

| 15% | ≈2,19 billones | ≈$3,1MM | ≈$21,9MM |

| 30% | ≈4,38 billones | ≈$6,3MM | ≈$43,8MM |

La tensión que esto crea — declarada con honestidad. El mecanismo de apreciación de la Etapa 3 (Sección 5.5) requiere que el BCV venda dólares y compre Bolívares, contrayendo la oferta de Bolívares — mientras la recirculación expande simultáneamente la oferta física de billetes en un múltiplo grande del stock existente: los 2,34 billones a valor facial del inventario de bóveda son 27 veces la totalidad del stock de billetes circulante registrado en el archivo del BCV del 30 de junio de 2026 (86,08 millardos de Bolívares — Sección 2.5), y el saldo contable pendiente del Nivel 2 es 112 veces esa cifra. (Los depósitos a la vista en Bolívares son un agregado separado y mayor; el múltiplo aquí declarado es efectivo físico contra efectivo físico.)

La inyección y la apreciación compiten por la misma munición de reservas. Cuatro consideraciones determinan si esta tensión es manejable en lugar de fatal. Primera, la inyección es plenamente controlable en su ritmo: el BCV demostró en 2017 que dosifica la distribución deliberadamente (Sección 2.3), y el stock de bóveda entra en circulación solo a medida que el BCV lo libera — la declaración crea la condición legal, no el flujo físico.